隨著《房屋建筑和市政基礎(chǔ)設(shè)施項(xiàng)目工程總承包管理辦法》的出臺(tái)����,發(fā)展工程總承包已經(jīng)日益成為行業(yè)的共識(shí)。但就房屋建筑和市政基礎(chǔ)設(shè)施工程總承包而言���,目前的發(fā)展情況依然不如人意���,一方面,業(yè)主并沒有摸索出相對(duì)成熟的工程總承包模式下針對(duì)總承包單位的管理方式�,另一方面,多數(shù)總承包單位并沒有建立真正的工程總承包能力���,假總包實(shí)分包依然是行業(yè)中普遍存在的問題,工程總承包的優(yōu)勢(shì)也難以發(fā)揮�����。

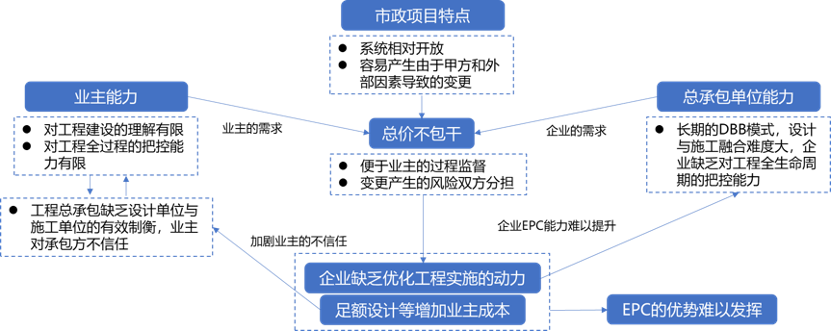

本文將以市政工程總承包為例�����,對(duì)市政工程總承包推進(jìn)難的原因進(jìn)行初步的分析,理論框架如下圖所示�����。

市政項(xiàng)目的特點(diǎn)需要在與化工���、冶金等工程總承包發(fā)展比較好的行業(yè)的比較中才容易凸顯�����。與化工��、冶金等行業(yè)相比�����,市政項(xiàng)目最主要的特點(diǎn)有兩個(gè)�����,開放性和技術(shù)難度較低��。市政項(xiàng)目的開放性主要指由于市政項(xiàng)目作為公共項(xiàng)目用戶群體廣泛��,與各個(gè)領(lǐng)域有或多或少的連接�����,容易受到其他因素的影響�,這與冶金、化工等項(xiàng)目在一個(gè)相對(duì)封閉的區(qū)域中進(jìn)行且用戶相對(duì)單一完全不同���;市政項(xiàng)目的技術(shù)難度較低主要涉及兩個(gè)方面�,一方面�,與化工、冶金等行業(yè)相比�,市政項(xiàng)目涉及的專業(yè)較少且門檻較低;另一方面��,市政項(xiàng)目需要兼顧美觀性���、功能性和社會(huì)屬性等因素���,而這些是非專業(yè)人士也可以置喙的。

市政項(xiàng)目的這兩個(gè)特點(diǎn)決定了設(shè)計(jì)在項(xiàng)目中的主導(dǎo)地位遠(yuǎn)遠(yuǎn)不如化工和冶金等行業(yè)����,容易產(chǎn)生由甲方和其他外部因素導(dǎo)致的變更,從而導(dǎo)致工程量的不可控�����。

市政項(xiàng)目的發(fā)包方多為政府和政府所屬的平臺(tái)公司�,長(zhǎng)久以來將工程建設(shè)各個(gè)環(huán)節(jié)切碎的DBB模式使得業(yè)主對(duì)工程建設(shè)的理解有限,對(duì)工程全過程的把控能力有限(工程量�、造價(jià)等)。

而業(yè)主能力的欠缺直接導(dǎo)致了業(yè)主對(duì)工程總承包這一模式的難認(rèn)同����。我們可以這么設(shè)想一下,假設(shè)業(yè)主有較強(qiáng)的能力�,可以對(duì)實(shí)施工程總承包的單位進(jìn)行有效的把控,這時(shí)發(fā)展總承包肯定是好的��,工程總承包的優(yōu)勢(shì)也可以發(fā)揮����;但假設(shè)業(yè)主沒有這種把控能力,又加上市政項(xiàng)目難以產(chǎn)生市場(chǎng)化的定價(jià)�����,這時(shí)業(yè)主就有理由擔(dān)心因?yàn)樵O(shè)計(jì)與施工由一家獨(dú)攬而產(chǎn)生的設(shè)計(jì)與施工的“合謀”。這種“合謀”可以體現(xiàn)在���,設(shè)計(jì)把工程量做大���,施工進(jìn)一步通過對(duì)工程的建設(shè)獲取更多的收入和利潤(rùn)。

那這里就有一個(gè)問題��,為什么DBB模式下設(shè)計(jì)與施工不進(jìn)行“合謀”呢�����?DBB模式下�����,設(shè)計(jì)是一家單位�,施工是另一家單位,設(shè)計(jì)若把工程量做大�����,得到的設(shè)計(jì)費(fèi)也不會(huì)多多少�����,但因?yàn)楣こ塘吭黾铀鶐淼墓こ探ㄔO(shè)的收入和利潤(rùn)卻歸入施工企業(yè),不僅如此��,若工程出現(xiàn)什么問題���,設(shè)計(jì)單位卻要承擔(dān)相應(yīng)責(zé)任。也就是說��,DBB模式下��,設(shè)計(jì)單位即便與施工單位不是制衡的��,也因?yàn)槭找婧惋L(fēng)險(xiǎn)的不匹配難以產(chǎn)生主觀擴(kuò)大工程量的激勵(lì)�����。

但在工程總承包的模式下就不同了���,因?yàn)樵O(shè)計(jì)施工都是由一家單位來做�����,設(shè)計(jì)做大的工程量可以直接反映到施工環(huán)節(jié)的收入和利潤(rùn)上��,這時(shí)總承包單位就有了主觀擴(kuò)大工程量的激勵(lì)�����,而這時(shí)業(yè)主因?yàn)槿狈?duì)工程的把控也有理由擔(dān)心總承包單位這么做�。

長(zhǎng)期以來,國(guó)內(nèi)的工程承包以DBB模式為主�,工程建設(shè)各環(huán)節(jié)存在長(zhǎng)期的割裂,無論是設(shè)計(jì)單位還是施工單位所具備的工程總承包能力十分有限����。這主要表現(xiàn)在五個(gè)方面:

▌1. 觀念融合不足

很多企業(yè)對(duì)工程總承包的認(rèn)識(shí)不足,還依然以DBB的模式來做項(xiàng)目�,工程總承包只是獲得項(xiàng)目的一種方式,本質(zhì)上還是假總包實(shí)分包���。

▌2. 組織融合不足

表現(xiàn)主要有兩點(diǎn)��,一方面����,企業(yè)的組織架構(gòu)設(shè)計(jì)不適應(yīng)工程總承包的發(fā)展�����;另一方面��,未發(fā)展出適應(yīng)工程總承包的項(xiàng)目組織形式。

▌3. 技術(shù)融合不足

主要表現(xiàn)是設(shè)計(jì)無法優(yōu)化施工�����,施工也無法對(duì)設(shè)計(jì)進(jìn)行反哺以優(yōu)化設(shè)計(jì)����,能發(fā)揮工程總承包優(yōu)勢(shì)的項(xiàng)目管理體系未建立���。

▌4. 人員融合不足

三類人員缺乏��,主要包括精通設(shè)計(jì)施工的項(xiàng)目經(jīng)理��、懂施工的設(shè)計(jì)人員和懂設(shè)計(jì)的施工管理人員�����。

▌5. 機(jī)制融合不足

產(chǎn)值劃分��、考核與激勵(lì)還是延續(xù)原有模式��,無法為設(shè)計(jì)施工的融合提供保障�。

總包單位能力的欠缺使其對(duì)工程全過程的把控能力有限����,使得工程總承包的優(yōu)勢(shì)難以發(fā)揮���,又加上模式轉(zhuǎn)換帶來的不適應(yīng),這些都使得業(yè)主不愿意采用工程總承包的模式�����。

根據(jù)前面的分析���,從市政項(xiàng)目特點(diǎn)來說���,市政項(xiàng)目開放性和技術(shù)難度較低的特點(diǎn)帶來了工程量的不可控;從業(yè)主的能力來說����,業(yè)主對(duì)工程的理解和對(duì)工程全過程的把控有限;從企業(yè)的能力來說�����,企業(yè)工程總承包能力有限�����。

這三項(xiàng)特點(diǎn)共同造成了市政總承包項(xiàng)目與化工、冶金類總承包項(xiàng)目一個(gè)比較重要的不同:總價(jià)不包干�����。

簡(jiǎn)單的來說�����,市政工程量的易變性�����、業(yè)主和企業(yè)能力相對(duì)不足導(dǎo)致了總價(jià)的難確定和難以形成共識(shí)����。

而總價(jià)不包干既便于業(yè)主的過程監(jiān)督��,也使得工程變更產(chǎn)生的風(fēng)險(xiǎn)可以由雙方分擔(dān)�����,從而在一定程度上減緩了上述三個(gè)問題�����。

化工和冶金的項(xiàng)目多為總價(jià)包干的,總價(jià)包干的好處是����,承包方有了優(yōu)化工程實(shí)施的激勵(lì),同樣是一個(gè)工程���,100萬總價(jià)�,你80萬做出來�����,我60萬就能做出來��,我就比你多賺20萬��。為了優(yōu)化工程實(shí)施���,設(shè)計(jì)施工要實(shí)現(xiàn)更有效的融合����,這也使得工程總承包的優(yōu)勢(shì)進(jìn)一步發(fā)揮�。

但市政項(xiàng)目就不同了,目前的市政項(xiàng)目多為總價(jià)控制加上單價(jià)控制,很少包干的項(xiàng)目�。與總價(jià)包干下承包方努力優(yōu)化工程實(shí)施不同的是,因?yàn)闋I(yíng)收要根據(jù)最后的結(jié)算來確定�����,企業(yè)在優(yōu)化工程實(shí)施方面的動(dòng)力就不足了�����。同樣一個(gè)工程��,總價(jià)100萬控制����,我80萬做出來,營(yíng)收也就變成了80萬��,而若我100萬做出來���,營(yíng)收也相應(yīng)變成了100萬。也就是說�����,承包方優(yōu)化工程后的收益幾乎全為業(yè)主所得,優(yōu)化的努力與優(yōu)化的激勵(lì)無法相容���,企業(yè)怎么會(huì)致力于設(shè)計(jì)與施工的融合��,工程總承包能力的建設(shè)就更加難了���。

但這還不是最嚴(yán)重的,鑒于前面我們談到的業(yè)主能力不足���,難以確定工程量和工程總價(jià)�����,比如一個(gè)工程�,業(yè)主總價(jià)200萬控制����,但實(shí)際上因?yàn)闃I(yè)主的能力不足,總價(jià)報(bào)高了�����,實(shí)際150萬就可以做出來����。這時(shí)�,企業(yè)有兩種選擇��,一種是按照實(shí)際的工程來���,就做150萬����;另一種�����,承包方努力在設(shè)計(jì)上做文章�,將工程量做上去,在一些原本不需要的地方加加減減�,最后做到了200萬。同樣一個(gè)工程�����,一個(gè)營(yíng)收是150萬����,一個(gè)營(yíng)收是200萬,而營(yíng)收又在一定程度上跟利潤(rùn)掛鉤�����,這時(shí)的企業(yè)怎么選就可想而知了���。把工程量做足�����,把營(yíng)收做上去的這種方式即是足額設(shè)計(jì)����。

當(dāng)然�����,足額設(shè)計(jì)的實(shí)現(xiàn)也需要設(shè)計(jì)與施工一定程度的融合�,但我們發(fā)現(xiàn),在總價(jià)不包干的體制下�,設(shè)計(jì)與施工的融合被扭曲了,不是為了提供優(yōu)質(zhì)優(yōu)價(jià)的工程�,而是設(shè)計(jì)施工互相配合實(shí)現(xiàn)企業(yè)營(yíng)收與利潤(rùn)的最大化。這種情況一旦被業(yè)主發(fā)現(xiàn)�,會(huì)進(jìn)一步加劇業(yè)主對(duì)總承包方的不信任���。但對(duì)于承包方來說,設(shè)計(jì)施工這種畸形的融合也進(jìn)一步阻礙了工程總承包能力的建設(shè)�����。

簡(jiǎn)言之��,市政項(xiàng)目的特點(diǎn)��、業(yè)主和總承包單位的能力導(dǎo)致了市政工程項(xiàng)目是總價(jià)不包干的��,而這使得總承包單位缺乏優(yōu)化設(shè)計(jì)施工融合的動(dòng)力����,甚至使得總承包單位進(jìn)行設(shè)計(jì)與施工的畸形融合。而這一方面使得業(yè)主對(duì)推行工程總承包興趣缺失甚至存在抵觸��,對(duì)總承包單位的管理能力建設(shè)遲緩���,另一方面也使得總承包單位的工程總承包能力建設(shè)推進(jìn)緩慢�,而這又進(jìn)一步固化了總價(jià)不包干的模式���,從而使得工程總承包的優(yōu)勢(shì)難以發(fā)揮��,由此�����,工程總承包推進(jìn)艱難��。

工程總承包的發(fā)展涉及的是工程建設(shè)環(huán)境的整體改造�,是一個(gè)系統(tǒng)性的工程��,既需要相關(guān)制度文件的出臺(tái)��,也需要各參與主體資源能力的培育及相互的磨合�,更需要對(duì)推進(jìn)過程中相關(guān)弊病的改善,這非短期可以實(shí)現(xiàn)的���,因而工程總承包的推進(jìn)面臨種種困難�。

但作為國(guó)際上主流的工程建設(shè)管理模式��,工程總承包的價(jià)值創(chuàng)造能力已經(jīng)得到充分驗(yàn)證���。因此����,無論是對(duì)于政府、業(yè)主還是對(duì)于總承包單位來說�,都應(yīng)該堅(jiān)定不移的開展工程總承包,進(jìn)行相關(guān)資源能力的建設(shè)和積累�。