當前����,城投公司處在轉型發(fā)展的重要機遇期����,如何突破業(yè)務發(fā)展瓶頸、創(chuàng)新業(yè)務盈利模式�,選擇適合自身特點和資源特征的業(yè)務,同時能很好地駕馭多種業(yè)務的運作�,已成為城投公司亟待解決的問題。鑒于此����,本文通過引入資源能力與市場價值匹配矩陣,為城投公司的業(yè)務選擇提供參考�。

專業(yè)化、市場化����、組合化是城投公司業(yè)務發(fā)展的必然趨勢。自2010年國務院《關于加強地方政府融資平臺公司管理有關問題的通知》(國發(fā)[2010]19號)頒布以來�,城投公司面臨業(yè)務轉型、培育自身造血機能的壓力。目前各大城投公司紛紛通過業(yè)務范圍拓展����、業(yè)務類型創(chuàng)新等形式��,謀求自身的業(yè)務轉型發(fā)展���,提升市場化盈利水平��。專業(yè)經營下的多元業(yè)務組合已成為城投公司培育造血機能和增強抗風險能力的重要途徑�,需要更多的專業(yè)支持���。

01.城投公司業(yè)務發(fā)展特征

首先�,業(yè)務定位主要以特定城市為依托�����,具有明顯的地域特征����。我國現(xiàn)有的城投公司都依托于具體的市/縣城市設立,主要服務于自身所依托的城市��,一般不超越自己所依托城市的邊界而到其他城市開展業(yè)務。

其次����,業(yè)務類型主要以開發(fā)為主,逐步走向運營���。城投公司大多具有政府背景�,主要以完成政府投資開發(fā)�、產業(yè)投資任務為己任,經營性資產占比較少����。前期不少城投公司以融資為主導,通過多渠道融入大量資金投入城市���,產生了較大的債務�。依托投資開發(fā)所形成的運營性業(yè)務規(guī)模較小���、成長性較弱���。

最后,城投公司的業(yè)務市場化程度低�����,盈利能力弱。當前城投公司業(yè)務開展主要還是依托政府投資開發(fā)計劃進行�����。城投公司投資的項目收益較低�����、甚至沒有收益�����,公司自身盈利能力非常弱���,業(yè)務規(guī)模較小,其報表中反映的利潤指標往往是政府通過財政補貼或報表合并的方式形成的����。根據一項對全國平臺公司100強的研究分析,100強平臺公司的平均營業(yè)收入為18億左右��,經營利潤較低����。

02.城投公司業(yè)務選擇評估模型構建

作為獨立的經濟主體����,判斷城投公司是否適合進入某一業(yè)務領域��,主要取決于兩方面的因素:

一是擬進入領域是否具有良好的業(yè)務增長前景�,即市場增長率;

二是公司的核心競爭力與擬開展業(yè)務的關鍵成功因素的匹配性如何��。

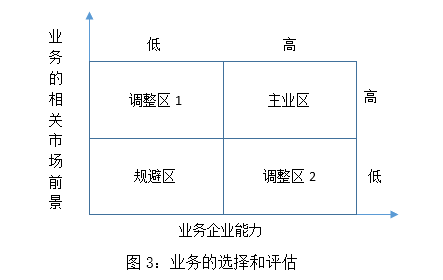

城投公司只有選擇具有良好市場增長前景�,關鍵成功因素與核心競爭力匹配性高的業(yè)務,實施多元業(yè)務組合才能取得成功����。業(yè)務增長前景由相關的市場價值集中度和市場成熟度來衡量。市場價值集中度越高����,市場越成熟,企業(yè)越不適宜選擇過多的業(yè)務經營�����。

當前我國城建領域市場成熟度較低���,市場價值集中度不高��,比較適合進行多元化經營�。另外,企業(yè)的資源能力也決定了企業(yè)從事某項業(yè)務所可能實現(xiàn)的價值�����,企業(yè)在某項業(yè)務上的資源能力越強�����,說明企業(yè)在這項業(yè)務上的相對能力就較強���。城投公司的多元化維度和規(guī)模主要由這兩種因素決定,如圖2所示:

城投公司的業(yè)務按照業(yè)務增長前景可以大致歸為四類:規(guī)避區(qū)���、兩個調整區(qū)和主業(yè)區(qū)��。規(guī)避區(qū)中的業(yè)務企業(yè)能力較差��,同時市場潛力也差����,城投公司不應從事該類業(yè)務。

調整區(qū)1中���,雖然城投公司目前在這方面的業(yè)務能力較差�����,但卻有較好的增長前景���,公司應適時進行調整;如果市場吸引力足夠大�����,則設法強化這方面的能力����,比如通過并購重組獲取這方面的能力;否則考慮放棄該業(yè)務����,如進行業(yè)務剝離。

在調整區(qū)2中����,城投公司在該業(yè)務上能力較強����,但潛在的市場空間卻有限����,公司也應當做出調整;如果集中資源能夠搶占競爭對手的市場��,則應積極進入該業(yè)務領域����,否則看這種能力是否能夠轉移,如果不能轉移�,在盈利的情況下繼續(xù)經營���。

主業(yè)區(qū)是城投公司發(fā)展追求的目標�����,公司在該業(yè)務上具有較強的能力����,同時該業(yè)務又有非常好的增長前景���。如果出現(xiàn)在主業(yè)區(qū)的業(yè)務越多���,業(yè)務之間差別又不太懸殊�,公司可選擇采用較高維度的多元化模式����。

03.城投公司業(yè)務選擇評估模型應用

在很多情況下,城投公司的業(yè)務選擇是由政府賦予的職能定位決定的���。城投公司隨著城市化進程的推進�,其自身業(yè)務選擇也會隨之變化�。但公司業(yè)務一旦確定下來,投入該項業(yè)務的資源可能在短期內無法轉換�����。即使從目前來看�,該業(yè)務不再具有吸引力,但沉沒的成本迫使公司不能簡單放棄了事�����。因此,如果公司認為某項業(yè)務時效較強而轉移成本又較高時���,一般選擇比較靈活的小規(guī)模經營�。如果行業(yè)較為持久�,同時轉移成本又較高 ,那么大規(guī)模投資的企業(yè)往往會起到阻止其他企業(yè)進入的作用����,尤其是進入資本要求較高的行業(yè)。城建業(yè)務市場屬于利潤較低����,競爭不夠充分,只要城投公司的資源能力相應集中���,一般會采取極低維度的多元化(包括專業(yè)化)模式�。

另外�����,利用“企業(yè)資源能力——市場價值集中度”理論�,我們也可以很好地解釋在經濟發(fā)達地區(qū)����,為什么很多城投公司偏好多元化���。很多城投公司都缺乏經營性資源,因此公司的資源能力傾向于利用機會性能力資源�,如利用與政府之間的關系,在開辟新業(yè)務方面具有很強的優(yōu)勢�����,并且在這些發(fā)達地區(qū)����,新業(yè)務一般都具有廣闊的增長空間。因此���,城投公司傾向于擴展多元化維度����。

但又由于經濟環(huán)境的速變性和企業(yè)資源能力向更具吸引力新業(yè)務的轉移�,原來的高增長業(yè)務逐步過渡到調整區(qū)1。這種機會型多元化模式往往不是基于經營性資源�����。所以,其多元化模式一般是多鏈條多元化模式�。擁有剩余資源尤其是資金或流動性很強資源的城投公司在一個充滿機會的環(huán)境中,也會傾向于采取多鏈條多元化的戰(zhàn)略���,這些流動資源在新機會上的效能一般比追加在現(xiàn)有業(yè)務上的要大����,而新機會的市場前景一般也較好�����,所以����,很容易被企業(yè)評估為新主業(yè)而納入企業(yè)的戰(zhàn)略規(guī)劃中。

對于經濟欠發(fā)達地區(qū)�,城投公司資金匱乏,直觀理解是企業(yè)無力開展多元化經營���。根據業(yè)務選擇與評估模型�����,資金匱乏的城投公司,在非相關的新業(yè)務領域,公司的資源效能很小�,可用的資源量也非常有限。因此��,新業(yè)務主要分布在調整區(qū)1��,現(xiàn)有業(yè)務則分布在調整區(qū)2或主業(yè)區(qū)�����。如果公司的資源能力向調整區(qū)1轉移存在困難����,那么公司會調整現(xiàn)有的業(yè)務結構,向主業(yè)區(qū)業(yè)務轉移����,剝離雖有良好市場前景但企業(yè)資源能力較弱和企業(yè)資源能力較強但市場前景不太樂觀的業(yè)務,把資源能力集中在相對有潛力且具有一定核心競爭力的業(yè)務���。

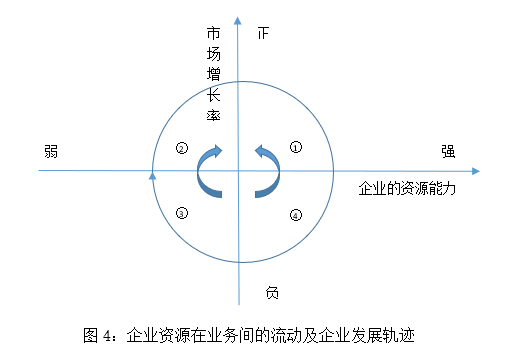

城投公司內部資源在各業(yè)務上的動態(tài)配置���,實際上還是來源于各業(yè)務在企業(yè)資源能力和業(yè)務增長前景上的分布。為了直觀和便于操作���,我們用市場增長率來代替業(yè)務增長前景�,企業(yè)資源在業(yè)務之間的流動及業(yè)務發(fā)展軌跡如圖4所示,細線箭頭表示業(yè)務的生命周期�,寬箭頭表示資源的流動方向。

業(yè)務開始都是企業(yè)資源能力較弱�,市場增長率很強,企業(yè)會注入資源����;然后業(yè)務的企業(yè)能力變強,市場增長率會很高����,企業(yè)繼續(xù)投入資源。但過了高增長期之后��,該業(yè)務的增長率會降低���,降低的原因是由于市場競爭者增多導致的��。如果企業(yè)處于比較劣勢的地位���,那么業(yè)務就會處于負增長,企業(yè)就應從中抽取資源投入有潛力或增長趨勢正強勁的業(yè)務�。該業(yè)務的企業(yè)能力隨著資源的逐漸減少����,業(yè)務能力弱化�����,企業(yè)進入第三象限����,直至該業(yè)務消亡���。

如果企業(yè)業(yè)務長期處于第一象限的位置�����,那么企業(yè)可以考慮在一定時期內對其進行專業(yè)化���;如果業(yè)務長期處于第二象限的位置,即靠企業(yè)自身能力無法支撐該業(yè)務��,則需考慮以建立戰(zhàn)略聯(lián)盟或出售專利技術的方式實現(xiàn)其價值�����;如果業(yè)務長期處于第三象限,則應考慮通過轉移資源能力�,退出該業(yè)務;而如果業(yè)務長期處于第四象限���,若資源轉移成本較低��,則城投公司應通過資源重新配置�����,開辟新業(yè)務����,否則在盈利的情況下繼續(xù)經營��。

04.小結

作為我國城市建設發(fā)展的主力軍之一����,城投公司在城鎮(zhèn)化進程中發(fā)揮著重要作用,其獨特的政府背景和職能定位��,決定了其業(yè)務范圍必然圍繞城市開發(fā)及運營展開��,進行相關多元化業(yè)務拓展���。結合業(yè)務選擇模型��,城投公司的業(yè)務選擇應依托自身的資源狀況���,發(fā)揮資源整合能力�,積極布局市場前景好的產業(yè)領域���。

城投公司要長期地存在和發(fā)展下去,必須在不同的發(fā)展階段進行不同的業(yè)務組合����。不僅要保證資源在單個業(yè)務系統(tǒng)內的增值循環(huán),還應確保各個業(yè)務系統(tǒng)之間的轉移和配置的流暢性�����。因此��,城投公司各系統(tǒng)專用性資產越少��,越具備發(fā)展多元化的優(yōu)勢��。